목차

1. 장병내일준비적금의 특징

가입자격

- 현역 군인이면 누구나 가입 가능

- 입대 전 3개년 동안 한 번이라도 금융 이자 소득이 2천만원을 초과한 경우는 제외

가입기간

- 군 복무 기간 내에만 적립 가능

- 제대일이 만기일이 됨

적립한도

- 은행 한 계좌 당 20만원, 총 2곳까지 가입 가능

- 인당 최대 40만원까지 적립 가능

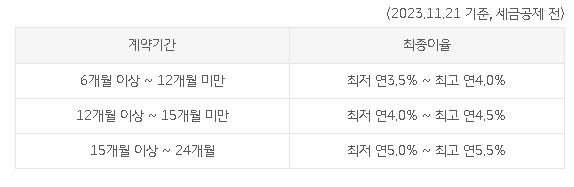

이자율

- 기본 이자율은 은행별로 다르지만, 대략 5% 이상

- 정부 지원 이자 1%가 추가로 지급

지원금

- 원리금의 71%를 정부 지원금으로 적립 가능

- 예를 들어, 40만원을 적립하면, 28만4천원이 정부 지원금으로 들어옴

세금

- 만기 해지 시 적금 비과세 적용

- 이자 소득세를 내지 않아도 됌.

2. 장병내일준비적금의 가입방법

가입신청

- 군 복무 중인 장병은 [군인복무지원센터]에서 휴대폰 인증을 통한 가입신청 가능

- 가입승인 후, 취급은행에서 가입 완료

납입방법

- 은행별로 다르지만, 대부분 자동이체로 납입 가능

- 자동이체를 위해 본인 명의의 계좌 개설 및 적금 계좌 연결 필요

만기해지

- 만기일에 적립된 원리금과 정부 지원금 자동 입금

- 만기해지 시 본인 명의의 신분증, 적금 통장, 휴대폰 인증 필요

중도해지

- 원칙적으로 불가능

- 특별한 사유 시 가능하나, 정부 지원금 환수 및 기본 이자율 감소

3. 장병내일준비적금의 취급은행

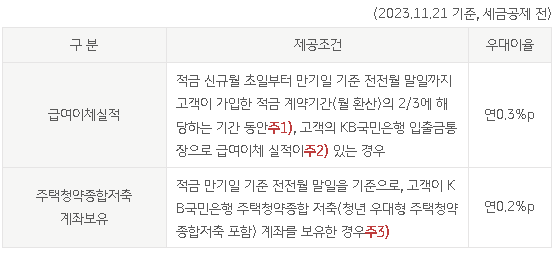

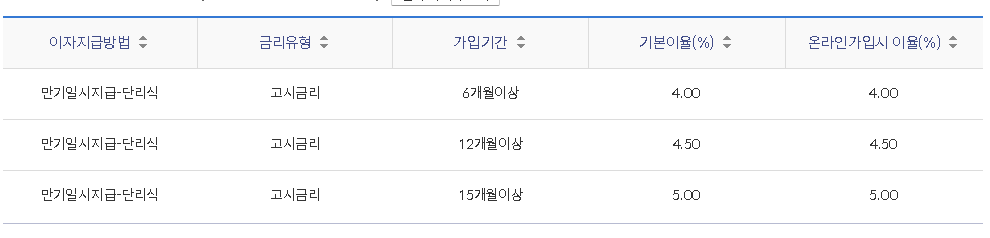

국민은행

- 기본 이자율 5.0%, 정부 지원 이자 1% 추가

- 국민은행의 다른 상품에 가입하면, 추가 이자율을 받을 수 있습니다.

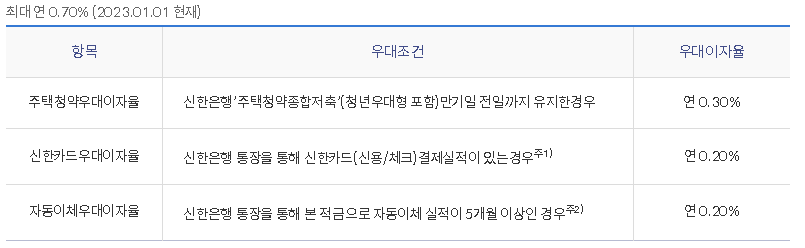

신한은행

- 기본 이자율 5.0%, 정부 지원 이자 1% 추가

- 신한은행의 다른 상품에 가입하면, 추가 이자율을 받을 수 있습니다.

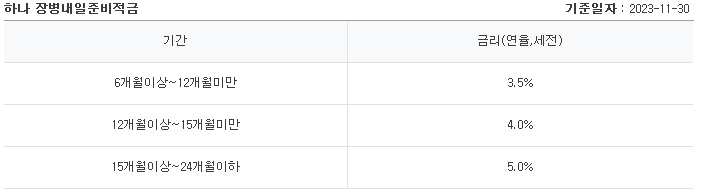

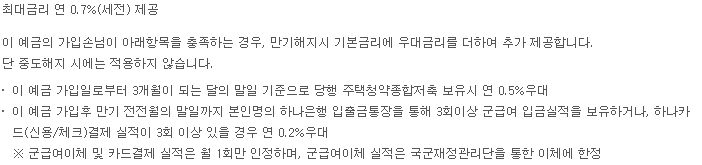

하나은행

- 기본 이자율 5.0%, 정부 지원 이자 1% 추가

- 하나은행의 다른 상품에 가입하면, 추가 이자율을 받을 수 있습니다.

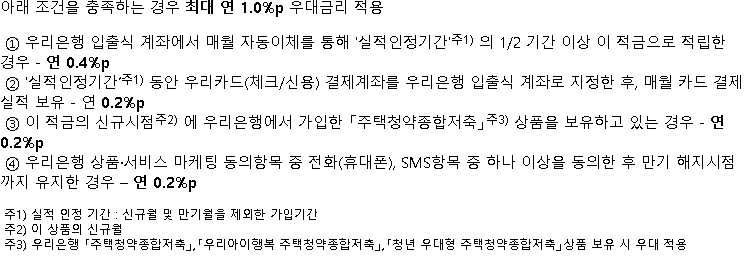

우리은행

- 기본 이자율 5.0%, 정부 지원 이자 1% 추가

- 우리은행의 다른 상품에 가입하면, 추가 이자율을 받을 수 있습니다.

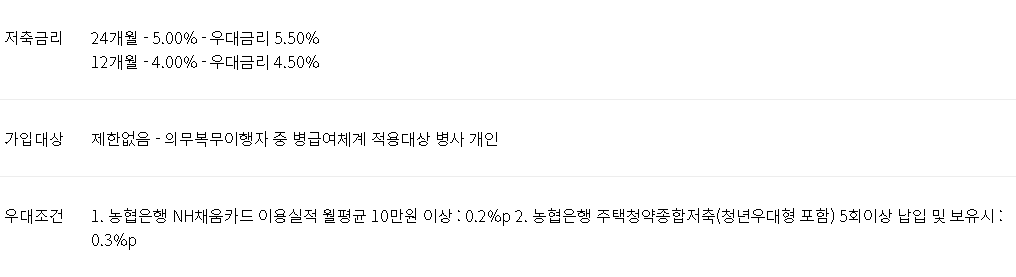

농협은행

- 기본 이자율 5.0%, 정부 지원 이자 1% 추가

- 농협은행의 다른 상품에 가입하면, 추가 이자율을 받을 수 있습니다.

4. 장병내일준비적금의 장점과 단점

장점

- 군 복무 기간 동안 저축 가능한 기회 제공

- 정부와 은행 혜택으로 높은 이자율 적용

- 만기 해지 시 적금 비과세, 전역 후 사회 진출에 도움

단점

- 입대 전 3개년 동안 금융 이자 소득 2천만원 초과 시 가입 불가능

- 중도해지 원칙적으로 불가능, 특별한 사유 시 정부 지원금 환수 및 기본 이자율 감소

- 적립한도 40만원 제한

5. 마무리

2023년도 장병내일준비적금(군인적금)에 대해 알아봤습니다. 가입자격, 가입기간, 적립한도, 이자율, 지원금, 세금, 가입방법, 만기해지, 중도해지 등을 확인하고 취급은행을 선택하세요.

장점은 높은 이자율과 적금 비과세, 전역 후 성공적인 사회 진출 등이며, 단점은 가입자격 제한, 중도해지 어려움, 적립한도 제한입니다.

'경제 > 금융' 카테고리의 다른 글

| 토스카드 카드번호 확인하기 (0) | 2023.10.14 |

|---|